住宅ローン調査、延滞経験1割「競売は債務者にとってメリットない」

- 2022/12/14

- 調査

全国不動産売却安心取引協会は11月30日、住宅ローンを利用したことがある全国の30~69歳の男女1805人に「住宅ローンの支払い」について調査を実施した。同社はウッドショックやコロナ禍による資材価格高騰で、住宅価格が上昇している点について触れ、同調査を実施した背景について示唆した。

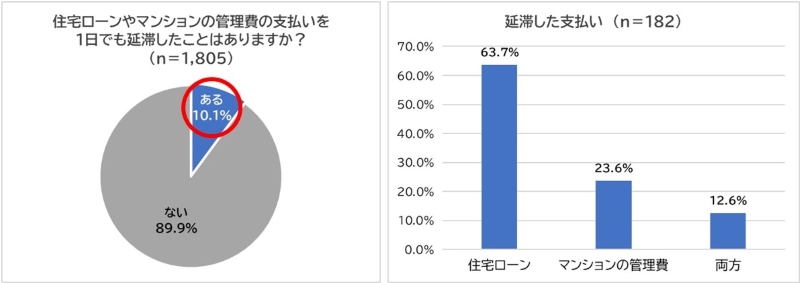

「住宅ローンやマンションの管理費の支払いを1日でも延滞したことはあるか?」と尋ねたところ、「ある」が10.1%、「ない」が89.9%との結果が明らかになった。「ある」と回答した182人に「延滞した支払い」について尋ねると、「住宅ローン」が63.7%、「マンションの管理費」が23.6%、「両方」が12.6%だった。

続いて「住宅ローン」「両方」と回答した139人に「住宅ローンの支払いが延滞した主な原因」を尋ねた。最も多かったのは「収入減」で36.0%。次いで「(残高不足などの)うっかりミス」が23.0%、「リストラ・倒産」が10.1%、「離婚・別居」が8.6%、「病気・事故」が7.2%と続いた。「収入源」「リストラ・倒産」「病気・事故」を合計すると半数以上の53.3%となる。収入減により延滞が発生してしまったという回答者が、一定数存在している現実が明らかになった。

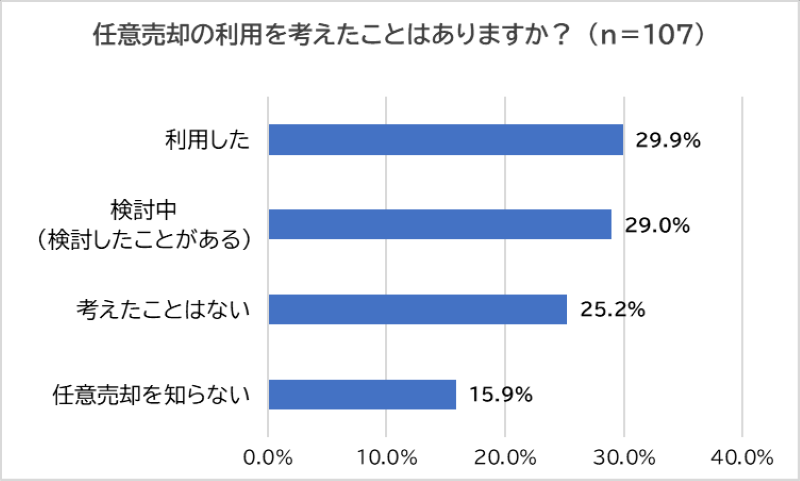

最後に「うっかりミス」などの一時的な延滞をした人以外の107人に「任意売却の利用を考えたことはあるか?」尋ねた。最多は「利用した」で29.9%。以下「検討中(検討したことがある)」が29.0%、「考えたことはない」が25.2%となり、「任意売却を知らない」との回答は15.9%だった。

全国不動産売却安心取引協会は、全国にいる不動産売買担当者が持つ専門知識や人柄を紹介するサイト「おうち売却の達人」を運営している。担当者のプロフィールページでは、保有資格や経歴、ビジネスチャットツール、SNS、自己紹介動画などを掲載する。

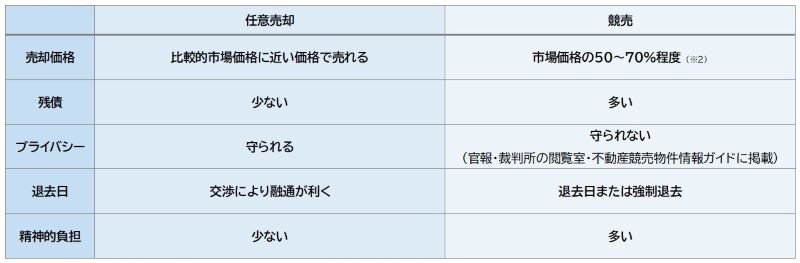

同サイトの中で、競売取扱主任者の資格を保有している担当者が任意売却と競売の違いについて解説した。

任意売却と競売の違いをご存じですか?任意売却は、住宅ローンなどの借入金を返済ができなくなった時、住宅ローンが残ってしまう不動産を債権者の合意を得て売却する方法です。対して競売は、住宅ローンなどの借入金を返済できなくなった時、債権者が裁判所へ申し立てることによって行う不動産(土地や建物)の売却方法です。債権者は抵当権(※1)を持ち、地方裁判所に「不動産差し押さえの申し立て」を行うことで不動産を競売にかけることができます。一旦差し押さえられてしまうと、債務者は不動産を売却することを禁止され、「競売開始決定の通知」が届きます。その後、不動産の現状調査などを経て、強制的にその不動産は売却されてしまいます。

※1 抵当権とは、金融機関から住宅ローンを借り入れる時、購入する不動産に設定される権利(担保)のこと。

※2 大都市圏や地方の一部では、市場価格に近い価格で競売されるケースもある。

競売は債務者にとってメリットがないという。同担当者は「住宅ローンなどを数ヶ月滞納していたり、今後返済が難しいと思ったりした時は、任意売却で解決する方法も検討してみてほしい」とし、任意売却に向いている条件として以下の4つを挙げた。

- 住宅ローンを3~6ヶ月滞納している

- 銀行などの金融機関が住宅ローンのリスケジュールに応じてくれない

- 期限の利益を喪失した

- 代位弁済された

なお、3の「期限の利益を喪失した」とは、住宅ローンなどの借入金の分割払いができなくなり、残債の一括返済を求められること。4の「代位弁済」とは、一括返済できない住宅ローンなどの借入金を、保証会社が銀行などの金融機関に立て替え一括返済することで、これにより債権者は金融機関から保証会社に交代することだという。

担当者は「任意売却には、競売にはないメリットがたくさんある。しかし、債権者(抵当権者)の同意を取ることや不動産会社選びが難しいというデメリットもあるため、任意売却を得意とする不動産会社または担当者に、まずは相談してみてほしい」としている。